Kiềm nguyên chất là một hóa chất vô cơ, và khâu tiêu thụ chủ yếu diễn ra ở hạ nguồn. Xét về cơ cấu tiêu thụ kiềm nguyên chất ở hạ nguồn, lượng tiêu thụ chủ yếu tập trung vào kính nổi, kính dùng hàng ngày, kính quang điện, natri bicacbonat, natri silicat, v.v., chiếm 82,39%. Thứ hai là chất tẩy rửa, bột ngọt, lithi cacbonat, alumina và các sản phẩm từ chúng. Sự gia tăng nhu cầu kiềm nguyên chất ở hạ nguồn năm 2023 chủ yếu tập trung vào các sản phẩm như ánh sáng và lithi, trong khi tổng lượng tiêu thụ nước, kính, thủy tinh và natri cacbonat giảm tương ứng, với mức giảm của natri cacbonat lần lượt là 2,81%, 2,01%, 1,65%, còn các thay đổi khác ở hạ nguồn là nhỏ và ổn định.

Từ năm 2019 đến năm 2023, tiêu thụ soda ash của Trung Quốc cho thấy xu hướng tăng trưởng hàng năm, với tốc độ tăng trưởng kép hàng năm là 3,59% trong 5 năm qua. Trong đó, tiêu thụ soda ash năm 2023 đạt 30.485.900 tấn, tăng 5,19% so với năm 2022. Xét từ các ngành công nghiệp hạ nguồn chính, nhu cầu về soda ash tăng nhanh chủ yếu ở các ngành sản xuất kính quang điện, lithium carbonate, monosodium glutamate và các ngành khác, với tốc độ tăng trưởng kép lần lượt là 38,48%, 27,84% và 8,11% trong 5 năm qua. Sự sụt giảm nhu cầu đối với các sản phẩm soda ash chủ yếu được thể hiện ở các ngành sản xuất kính hàng ngày, natri silicat, v.v., với tốc độ tăng trưởng kép trong 5 năm qua là -1,51% và -2,02%. Các biến động chính khác ở khâu hạ nguồn dao động trong khoảng 1-2%, tốc độ tăng trưởng hợp chất của kính nổi trong 5 năm qua là 0,96%, chất tẩy rửa là 0,88%, natri bicacbonat là 2%.

Soda ash là một nguyên liệu thô quan trọng trong quá trình sản xuất kính nổi, không thể thiếu và không có chất thay thế. Theo số liệu thống kê của Longzhong Information, sản lượng kính nổi năm 2023 đạt 60,43 triệu tấn, giảm 1,08 triệu tấn so với năm trước, tương đương giảm 1,76%. Nửa cuối năm 2022, dây chuyền sản xuất kính phẳng cần sửa chữa nguội hoạt động nhiều hơn, dẫn đến xu hướng giảm chung về nguồn cung trong năm 2023. Sau khi trải qua giai đoạn suy giảm nguồn cung năm 2022, năm 2023 đã bước vào giai đoạn phục hồi chung, dây chuyền sản xuất kính phẳng cần sửa chữa nguội tăng lên, và sản lượng nấu chảy hàng ngày cũng tăng. Tính đến tháng 8, sản lượng hàng ngày cao hơn 6,8% so với đầu năm. Tuy nhiên, sự bùng nổ của ngành bất động sản vẫn còn chậm, đặc biệt là vấn đề luân chuyển vốn đầu cuối, đã phần nào kìm hãm việc mua và tiêu thụ kính nổi ở khâu trung và hạ nguồn. Tuy nhiên, do lượng dự trữ phim gốc ở khâu trung và hạ nguồn vẫn ở mức thấp, nhu cầu đã dần bắt đầu tăng lên vào đầu năm và giai đoạn cải thiện nhẹ sau đó, cùng với các chính sách liên quan của nhà nước trong việc đảm bảo trao đổi cơ sở vật chất, kích thích tiêu dùng và nguồn vốn tài chính, dẫn đến tâm lý thị trường của ngành và hoạt động bổ sung hàng tồn kho ở hạ nguồn, gây ra sự biến động trên thị trường, và giá cả nhìn chung tốt hơn đáng kể so với năm ngoái. Tình hình lợi nhuận đã dần chuyển từ thua lỗ sang có lãi và trở nên tương đối khả quan.

Với việc liên tiếp đưa vào sản xuất các dây chuyền, khối lượng nấu chảy hàng ngày tăng lên, và lượng tiêu thụ soda ash duy trì xu hướng tăng. Trong năm nay, một số dây chuyền sản xuất dự kiến sẽ hoạt động trở lại và có thêm đầu tư mới, một số dây chuyền sản xuất được sửa chữa nguội, nhưng công suất sản xuất ròng vẫn tiếp tục tăng, và lượng tiêu thụ soda ash cho thấy xu hướng tăng. Năm 2022, sản lượng kính nổi hàng năm sẽ đạt 61,501 triệu tấn, và lượng tiêu thụ soda ash chiếm 42,45%. Năm 2022, thị trường kính nổi suy yếu, ngành công nghiệp tiếp tục thua lỗ trong nửa cuối năm, các doanh nghiệp sửa chữa nguội tăng lên, và sản lượng kính giảm, dẫn đến tổng sản lượng cả năm thấp hơn so với năm 2021, và lượng tiêu thụ soda ash giảm. Năm 2021, ngành công nghiệp kính nổi hoạt động mạnh mẽ, nhu cầu tăng cao, công suất sản xuất kính nổi được giải phóng, nhu cầu soda ash tăng lên, và soda ash chiếm tỷ trọng cao. Trong giai đoạn 2019-2020, sản lượng kính nổi tương đối ổn định, và lượng tiêu thụ soda ash ít biến động.

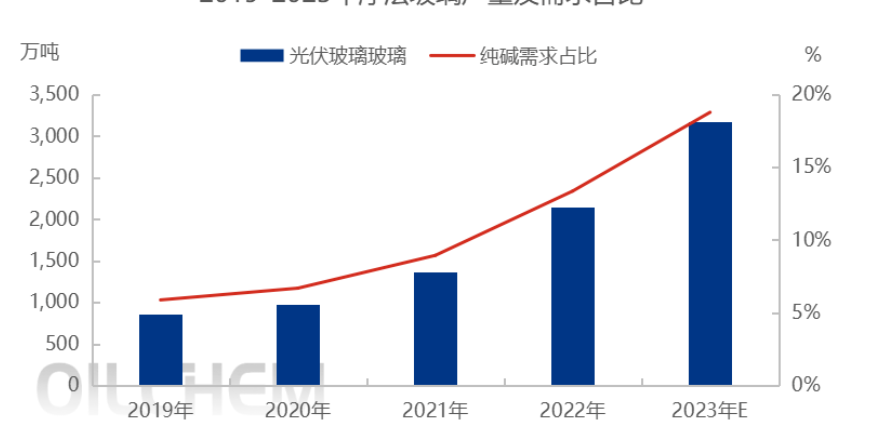

Trong những năm gần đây, năng lực sản xuất của ngành công nghiệp kính quang điện đã được giải phóng mạnh mẽ và nguồn cung đã được cải thiện nhanh chóng. Theo số liệu thống kê của Longhong Information, sản lượng kính quang điện năm 2023 sẽ đạt 31,78 triệu tấn, tăng 10,28 triệu tấn, tương đương 47,81% so với năm 2022. Năm 2023, tốc độ mở rộng sản xuất kính quang điện đã chậm lại so với năm 2022, và tổng cộng 15 lò nung mới đã được bổ sung trong suốt năm, với công suất tăng thêm 16.000 tấn mỗi ngày, và đến cuối năm, năng lực sản xuất của ngành đã tăng lên 91.000 tấn/ngày. So với kế hoạch tích hợp trước đây, việc sản xuất lò nung kính quang điện năm 2023 bị chậm trễ một phần, nguyên nhân chính là hai, thứ nhất là thị trường hạ nhiệt, lợi nhuận thấp, các nhà sản xuất ít có ý chí sản xuất độc lập, thứ hai là xu hướng thắt chặt chính sách vào cuối kỳ, chúng ta thận trọng hơn với các dự án mới, tốc độ sản xuất chậm lại.

Thời gian đăng bài: 31 tháng 10 năm 2023