Giới thiệu: Thị trường benzen nguyên chất thượng nguồn gần đây tiếp tục tăng trưởng, và yếu tố giá cả tạo ra lực nâng mạnh mẽ cho thị trường caprolactam, khiến thị trường caprolactam theo xu hướng tăng. Lực nâng chính của thị trường giai đoạn cuối vẫn đến từ yếu tố giá cả, dự kiến thị trường caprolactam sẽ tiếp tục tăng trưởng mạnh trong thời gian tới, nhưng sức mạnh tiếp tục tăng của chi phí và quá trình vận chuyển hạ nguồn sẽ là mối quan ngại trong giai đoạn sau.

Kể từ tháng 7, thị trường benzen nguyên chất đã được thúc đẩy bởi nhiều yếu tố như giá dầu thô tăng, sự cải thiện mô hình cung cầu trong nước và tác động của các tin tức liên quan đến thuế tiêu thụ đến nhu cầu ethylbenzene, và thị trường benzen nguyên chất đã liên tục tăng. Giá benzen nguyên chất niêm yết trên sàn Sinopec từ đầu tháng ở mức 6200 nhân dân tệ/tấn đã tăng lên mức hiện tại là 6950 nhân dân tệ/tấn.

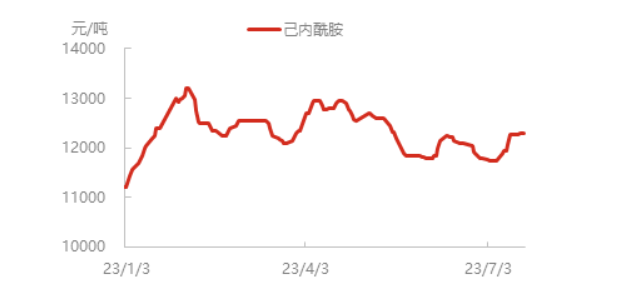

Giá benzen nguyên chất tiếp tục tăng, chi phí sản xuất caprolactam của các doanh nghiệp cũng tăng, dẫn đến giá thành sản phẩm tăng cao. Hiện tại, giá giao ngay caprolactam tại miền Đông Trung Quốc đã tăng lên gần 12.300 nhân dân tệ/tấn, một số lô hàng caprolactam ở miền Bắc đang khan hiếm, tuy nhiên nhu cầu từ các nhà máy chế biến hạ nguồn vẫn khá tốt trong giai đoạn tăng giá, và các nhà máy sản xuất polymer về cơ bản đều đáp ứng đủ nhu cầu.

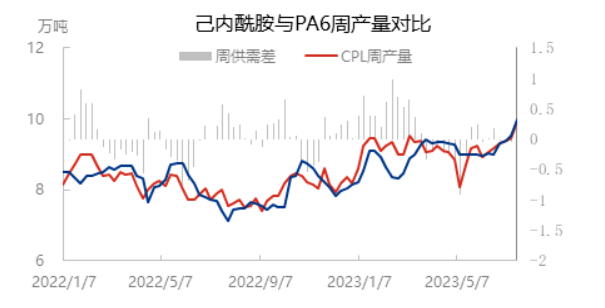

Với việc khởi động lại hoạt động của Luxi Chemical Industry, Cangzhou Xuyang Phase I và các thiết bị khác, tỷ lệ sử dụng công suất sản xuất caprolactam đã tăng lên 81,35%, ngoại trừ một số thiết bị tạm ngừng sản xuất dài hạn vẫn đang trong trạng thái tạm ngừng, các thiết bị khác về cơ bản đang hoạt động bình thường. Tuy nhiên, do lượng tồn kho caprolactam thấp trong giai đoạn đầu, cộng với xu hướng tăng trưởng của thị trường hiện tại và sự ưu tiên mua sắm từ các nhà cung cấp hạ nguồn, nguồn cung ở khu vực phía Bắc vẫn còn hơi khan hiếm.

Tỷ lệ sử dụng công suất trùng hợp PA6 gần đây đã tăng lên đồng bộ. Một mặt, nhu cầu về công đoạn kéo sợi tốc độ cao ở khâu hạ nguồn tiếp tục hỗ trợ việc khởi động quá trình trùng hợp; mặt khác, thiết bị dừng sớm của Luxi Chemical đã dần được khởi động lại, và tỷ lệ sử dụng công suất PA6 đã tăng lên gần 76%, đồng thời sản lượng cắt sợi và sản lượng caprolactam hàng tuần cũng tăng lên đồng bộ, đạt gần 100.000 tấn.

Lượng tiêu thụ sợi nylon ở khâu hạ nguồn vẫn ổn định, hiện tại mức trung bình trong nước là khoảng 79,5%. Tỷ lệ hoạt động tổng thể của ngành dệt sợi hóa học tại khu vực Giang Tô và Chiết Giang đạt 63,47%, giảm 0,40% so với tuần trước. Ngành dệt bắt đầu có sự sụt giảm nhẹ, nhưng nhìn chung sự thay đổi không đáng kể, hoạt động dệt tại các nhà máy hiện tại không bị ảnh hưởng bởi việc phân bổ điện, người dùng ở khâu hạ nguồn chủ yếu đang trong giai đoạn chờ đợi và quan sát, chờ đợi thông báo mới về việc cấp điện tập trung cho thị trường trong và ngoài nước.

Tóm lại, sức mạnh hỗ trợ thị trường caprolactam hiện tại đến từ phía giá thành, tỷ lệ sử dụng công suất trùng hợp caprolactam và PA6 tăng đồng bộ, cung cầu caprolactam về cơ bản cân bằng, dự kiến thị trường caprolactam sẽ mạnh mẽ trong tương lai gần. Lĩnh vực kéo sợi hạ nguồn tương đối ổn định, và không có sự thay đổi đáng kể về kỳ vọng nhu cầu nguyên liệu, và lĩnh vực kéo sợi tốc độ cao vẫn có thể theo kịp. Lĩnh vực dệt may truyền thống vẫn chậm theo kịp, và với sự gia tăng nguồn cung và áp lực cạnh tranh, vẫn còn sự kháng cự đối với việc truyền giá xuống các khâu hạ nguồn. Ở giai đoạn sau, vẫn cần chú ý đến sức mạnh liên tục của việc tăng chi phí và quá trình truyền dẫn đến các khâu hạ nguồn.

Thời gian đăng bài: 27/7/2023