I. Dự báo nguồn cung sản xuất – Năng lực sản xuất mới

Dự kiến trong nửa cuối năm, năng lực sản xuất styren trong nước sẽ duy trì xu hướng tăng, theo thống kê sơ bộ, dự kiến trong nửa cuối năm sẽ có thêm 1,8 triệu tấn/năm nhà máy sản xuất styren mới được xây dựng và đưa vào hoạt động, tương ứng với mức tăng trưởng năng lực sản xuất 9,22%.

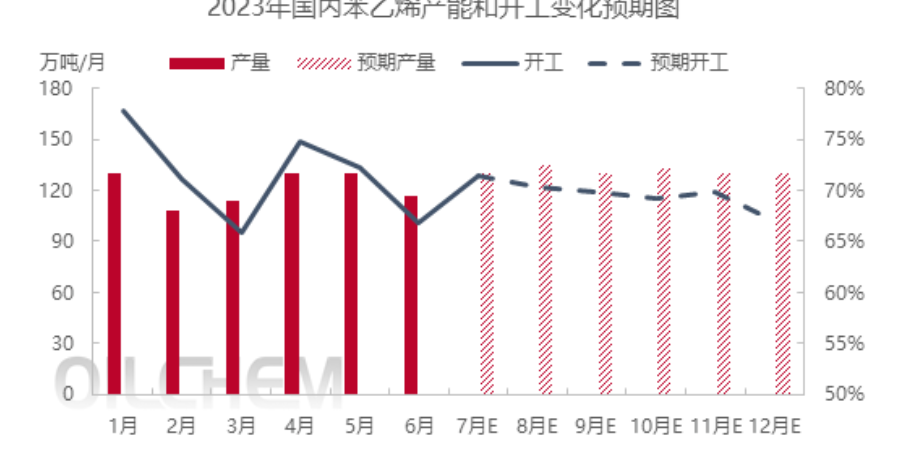

2. Dự báo sản lượng và mức độ sử dụng công suất

Trong nửa cuối năm, sản lượng styren dự kiến sẽ tăng trưởng khoảng 8,09%, chủ yếu là do sản lượng dự kiến đạt 1,8 triệu tấn/năm, một số nhà máy sản xuất styren sẽ khởi động lại hoạt động, các doanh nghiệp hạ nguồn sẽ được khôi phục một phần, và một số nhà máy hạ nguồn mới cũng sẽ gia nhập thị trường, dự kiến sản lượng styren sẽ tăng. Tuy nhiên, nguồn cung dự kiến lớn hơn mức tăng cầu, do đó tỷ lệ sử dụng công suất tổng thể của các nhà máy sản xuất styren sẽ giảm, và tổng sản lượng khởi công dự án sẽ thấp hơn so với nửa đầu năm.

Thứ ba, dự báo nhu cầu tiêu dùng

Dữ liệu cho thấy rằng trong nửa cuối năm 2023, nếu nhà máy mới được đưa vào vận hành hoàn toàn, thì công suất sản xuất PS trong nửa cuối năm dự kiến sẽ tăng 580.000 tấn/năm, công suất sản xuất EPS trong nửa cuối năm dự kiến tăng 170.000 tấn/năm, và công suất sản xuất ABS trong nửa cuối năm dự kiến tăng 1,56 triệu tấn/năm. Nhu cầu về styrene dự kiến sẽ tăng khoảng 1,8 triệu tấn theo tỷ lệ nguyên liệu styrene đầu vào. Tương tự như vậy, nhu cầu về styrene cũng dự kiến sẽ tăng. Tuy nhiên, theo lịch trình sản xuất được công bố, sẽ có một lượng lớn thiết bị ở khâu cuối chuỗi cung ứng bị chậm trễ, và có những thiết bị riêng lẻ với hiệu suất nhất định như chuyển đổi sản phẩm, đặc biệt là ở khâu cuối chuỗi cung ứng với tình hình đảm bảo giảm sản lượng dự kiến. Dự kiến 50% công suất mới có thể được đưa vào sản xuất tạm thời, theo mức khởi đầu trung bình của doanh nghiệp trong nửa đầu năm, dự kiến nhu cầu về styren sẽ thấp hơn mức tăng nguồn cung styren. Điều này sẽ tạo ra một số tác động hỗ trợ cho thị trường styren trong nửa cuối năm.

Thời gian đăng bài: 31/7/2023